Říká se, že je lepší dvakrát vyhořet než se jednou stěhovat. Po přečtení tohoto pětidílného seriálu se můžete sami rozhodnout, zdali je toto tvrzení pravdivé či nikoliv. Neexistuje sice žádná definice velké škody, ale to, o čem budu dnes, a v několika dalších dílech psát, totiž opravdu velká škoda byla. Vše začalo technickou závadou na přívodním kabelu ke kalící peci a následným požárem devět dnů před štědrým dnem. Pojišťovna na pojistném plnění dohromady zaplatila desítky miliónů korun. Přesnou částku se dozvíte při důkladném pročtení celého seriálu. Číst dále

Pojišťovna odečítá opotřebení (amortizaci). Jak se bránit?

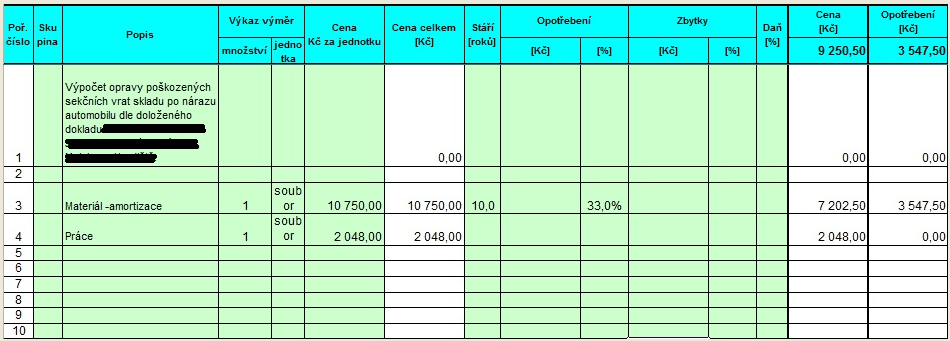

Před platností NOZ (nového občanského zákoníku) vydal Ústavní soud ČR dne 19. 3. 2008, ve věci odečítání opotřebení (amortizace) toto rozhodnutí: “Je-li za škodu považována újma, která nastala v majetkové sféře poškozeného, a její výše je dána rozdílem mezi majetkovým stavem poškozeného před a po poškození, musí i rozsah náhrady škody zohlednit výši všech nutných prostředků, které byl poškozený nucen vynaložit k obnovení původního majetkového stavu, v daném případě k opravě vozidla tak, aby bylo z technického hlediska stejně provozuschopné jako před škodnou událostí. Pokud obnovení původního majetkového stavu není možné jinak než za použití nových náhradních dílů, oprava byla provedena účelně a směřovala jen k odstranění následků škodné události, nelze přenášet povinnost k úhradě nákladů na uvedení věci do původního stavu na poškozeného a neodůvodněně jej znevýhodňovat oproti škůdci.”

Řízení expertů – nečekaná pomoc pro klienta?

Mnohdy se při řešení pojistné události můžete dostat do situace, kdy pojišťovna nebude chtít vyplatit pojistné plnění podle Vašich představ. Pojišťovna bude mít vlastní posudek (někdy skutečně znalecký s kulatým razítkem), který bude nakloněn na její stranu a umožňuje jí snížit nebo odmítnout pojistné plnění. Umožňují-li to pojistné podmínky, na základě kterých je pojistná smlouva sjednána, využijte řízení expertů! Číst dále

Podpojištění

V našich článcích se bude často vyskytovat pojem podpojištění. Je to jedna z nejvíce používaných metod, kterou se pojišťovna snaží snižovat pojistné plnění při likvidaci pojistné události. Podpojištění je definováno zákonem. V občanském zákoníku §2854 (původně §41 zákona o pojistné smlouvě č. 37/2004 Sb).

Podpojištění: „Je-li pojistná částka v době pojistné události nižší než pojistná hodnota pojištěného majetku, sníží pojistitel pojistné plnění ve stejném poměru, v jakém je výše pojistné částky ke skutečné výši pojistné hodnoty pojištěného majetku; to neplatí, ujednají-li strany, že pojistné plnění sníženo nebude.“