Když se rozhodnete sjednat si strojní pojištění, věnujte dostatečnou pozornost stanovení pojistných částek a především stáří jednotlivých strojů nebo strojních zařízení. Tyto dvě proměnné umějí učinit z tohoto pojištění jak úplný propadák, tak významný prostředek na likvidaci širokého okruhu škod na pojištěných strojích.

Aby se pojistná smlouva na strojní pojištění stala významným prostředkem při likvidaci škod, uvědomte si, že pojistná částka uvedená v pojistné smlouvě musí představovat novou hodnotu (kolik nový stroj stojí v okamžiku sjednání pojistné smlouvy) a zda stáří stroje nepřesahuje časový limit, po jehož překročení pojišťovna neplní.

Kdy je vhodné sjednat strojní pojištění?

Vlastníte stroj, nebo více strojů, které jsou pro Vaši společnost důležité a současně jsou jakékoliv opravy na těchto zařízeních cenově velmi nákladné? Potom je strojní pojištění spíše nutností než možností. Před sjednání pojistné smlouvy se rozhodněte, jak má Vaše pojištění vypadat.

Budete si pojišťovat vybrané stroje nebo všechny stroje? Budete požadovat allriskové pojištění nebo pojištění na vybraná nebezpečí. Jakou zvolíte spoluúčast? Budete zvažovat limit plnění? Víte, kdy byly stroje vyrobeny a uvedeny do provozu? Byly na nich provedeny generální opravy?

Pokud budete sjednávat pojištění jednotlivých strojů, potom budete muset u každého stroje vyplnit tato data:

| Značka / Výrobce | Typové označení | Název stroje | Rok výroby | Výrobní číslo / Číslo stroje | Specifikace stroje | Nová cena |

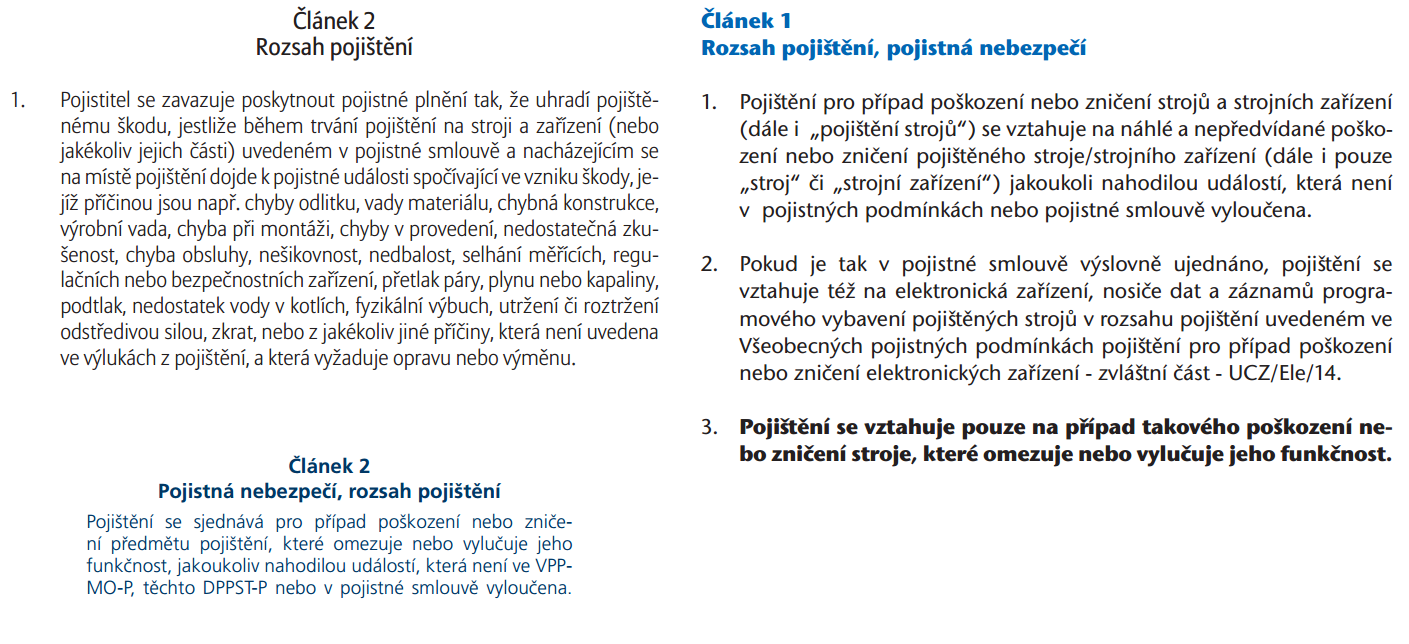

Strojní pojištění má své vlastní pojistné podmínky

Každá pojišťovna si na tento druh pojištění vytvořila své pojistné podmínky. Ty se mohou podstatně odlišovat především v rozsahu pojištění. Pro názornost zde uvádím tři výňatky z pojistných podmínek různých pojišťoven týkajících se právě rozsahu pojištění.

Jak vypadá likvidace škody ze strojního pojištění?

Po nahlášení škody si pojišťovna vyžádá odpovědi na položené otázky. Jejich prostřednictvím posuzují, zda se v první řádě jedná o pojistnou událost. Dále potom zkoumají podpojištění a aktuální hodnotu stroje. Strojní pojištění funguje podobně jako pojištění motorových vozidel. Plní se vždy jen do výše časové ceny a to i přes to, že pojistnou hodnotou je nová cena. Při likvidaci škody pojišťovna zpravidla požaduje:

- Fotodokumentaci.

- Podrobný popis celé události.

- Výpis z účtu hmotného majetku s vyznačením poškozeného stroje.

- Pořizovací doklady poškozeného stroje (fakturu, leasingovou smlouvu, protokol o předání, atd.).

- Podrobný soupis vzniklých škod.

- Vyjádření odborné firmy k příčině vzniku škody.

- Vyjádření odborné firmy k rozsahu poškození a k opravitelnosti postižených dílů.

- Podrobný výpočet požadované náhrady.

- Podrobné doložení jednotlivých položek z výše uvedeného výpočtu (podrobně rozepsanými fakturami, dodacími a montážními listy, rozpisy odpracovaných hodin a použitých materiálů, atd.).

- Písemné upřesnění čísla účtu, na které se má poukázat případné pojistné plnění.

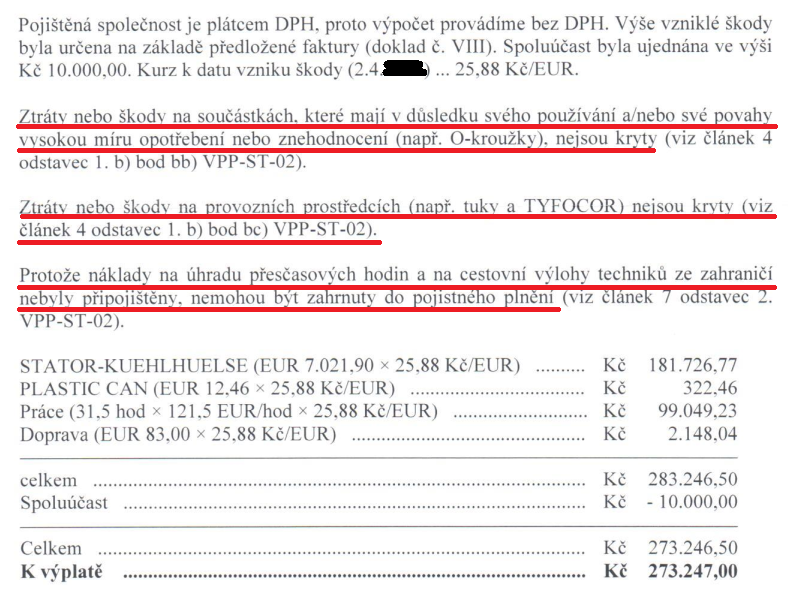

Pojistné plnění nemusí vždy odpovídat ceně uvedené na faktuře

Pokud děj, který vedl ke vzniku škody není ve výluce, náklady na opravu nepřevyšují časovou cenu stroje a stroj není podpojištěn, lze očekávat pojistné plnění. Stále ale zůstává mnoho položek, které pojišťovna nezaplatí a které, pokud je chcete zaplatit, musíte připojistit. Jedná se především o práci přesčas, náklady na techniky ze zahraničí a leteckou přepravu náhradních dílů. Zde je autentický výpočet pojistného plnění ze škody na CNC stroji:

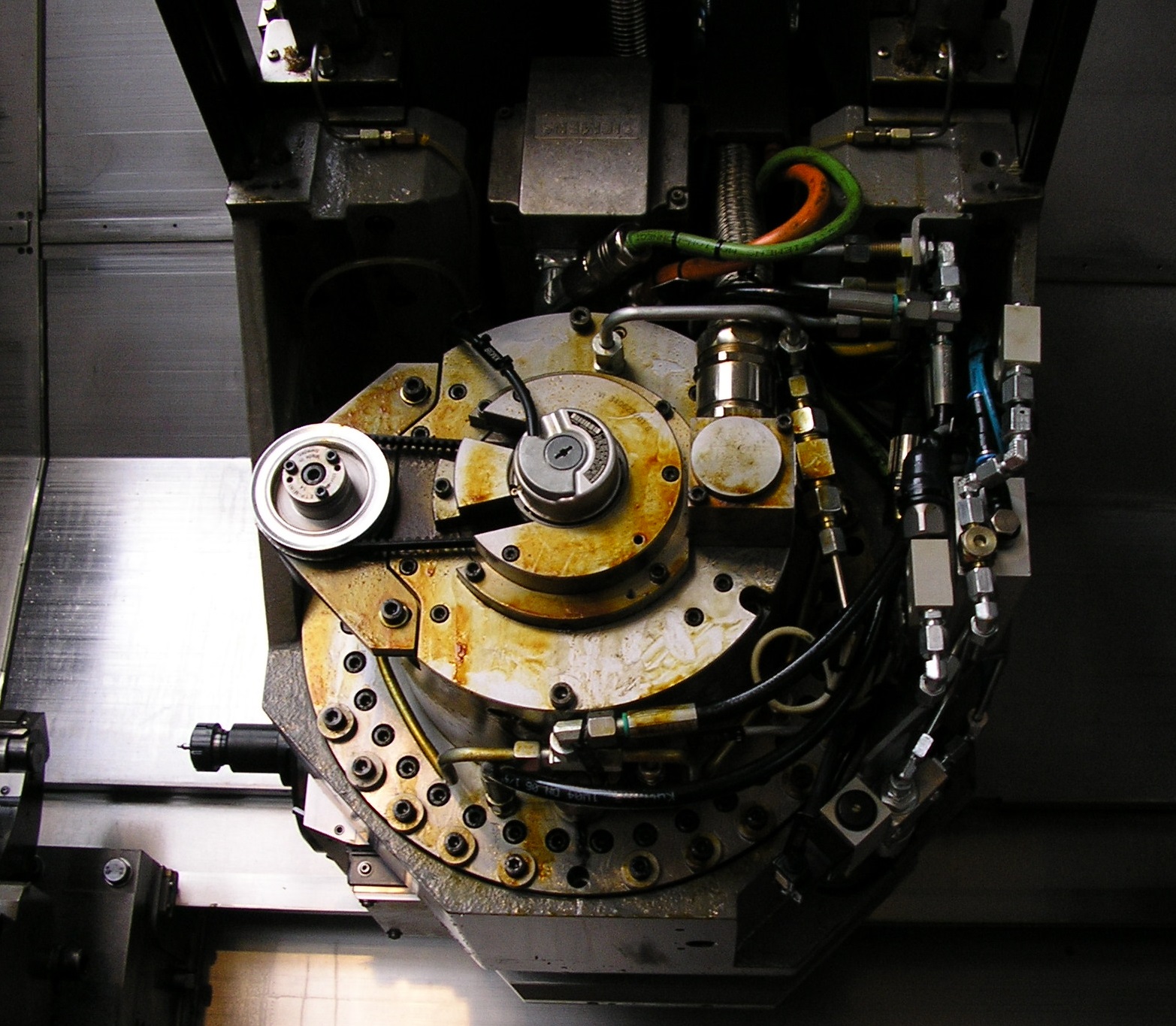

Výpočet pojistného plnění. Závada na motoru vřetenové jednotky. Motor přestal fungovat.

Archiv KFD makléři s.r.o. ©. Poškozený motor vřetenové jednotky.

Víte jak si správně sjednat strojní pojištění? Víte, že pojištění strojů starších 15 let je neekonomické?

Dotazy k pojišťovací terminologii:

1. Jak se stanoví nová cena, pokud se daný stroj s původními parametry již nevyrábí ?

2. Jak se prokazuje nová cena ?

3. Jak se zjišťuje nebo vypočítává časová cena ?

4. Jak se zjišťuje zůstatková cena ?

5. Jaký je rozdíl mezi zůstatkovou a časovou cenou ?

5. Je rozdíl mezi zůstatkovou cenou a obvyklou cenou ?

1. Použije se stroj, který na trhu je a představuje alternativu (technické parametry) ke stroji, který se již nevyrábí. Pomoci by uměl výrobce původního stroje, nebo jeho nástupce, je-li takový.

2. Při sjednávání pojištění se správnost nové ceny neprokazuje. Po vzniku škody likvidátor posuzuje zda pojistná hodnota (nová cena) odpovídá pojistné částce (tomu co je napsáno v pojistné smlouvě) .

3. Stanovuje jí likvidátor pomocí interních tabulek, nebo znalec najatý pojišťovnou nebo klientem. Na výslednou cenu má vliv celá řada parametrů. Jedná se především o technický stav, investice do stroje (generální opravy, servis), jeho využití (nonstop provoz vs jedna směna).

4. Zůstatková cena je ekonomický pojem v pojištění byste se s ní neměl potkat. Zůstatková cena je rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených z tohoto majetku.

5. Dříve platilo, že se zůstatková cena rovnala ceně časové. Dnes tomu tak ale není. Jsou to dva naprosto rozdílné pojmy.

5. Ano. Zůstatková cena vychází z účetnictví. Obvyklá (obecná) cena je stanovena trhem v daném místě a čase.

Dobrý den,

rád bych si pojistil sklízecí mlátičku Lexion 420,

roku výroby 2003 s původní nákupní cenou nového stroje 6 mil korun.

Samozřejmě bychom chtěli pojištění využít na všechny možné

možnosti včetně úplné likvidace stroje.

Momentální nákupní cena je 1,33 mil Kč.

Můžete mi nastínit jaké by bylo pojištění takového stroje?

Děkuji Urban

Dobrý den pane Urbane,

předpokládám, že se ptáte, kolik by stálo pojištění sklízecí mlátičky Lexion 420. Každý pojistitel má jiné sazby, ze kterých počítá pojistné. Obecně se ale tyto sazby nebudou moc lišit. Allianz má například sazbu 15%o. To představuje (počítá se ze 6 milionové nové hodnoty) 90 000,-Kč ročního pojistného, při nejnižší možné spoluúčasti 10% min 10 000,-Kč. Důležitým faktorem, zda pojišťovna bude chtít stroj pojistit, je jeho stáří. Čtrnáctiletý stroj má u některých pojistitelů zavřené dveře a pojištění u nich nezískáte (např. již zmíněná Allianz má limit 10 let). Pojistné plnění, v případě škody, by bylo limitováno časovou hodnotou sklízecí mlátičky, kterou při likvidaci škody určí pojišťovna.

Dobrý den. Lze v tomto pojištění pojistit i nákladní automobil? Děkuji

Dobrý den Terezo,

strojní pojištění může být za určitých okolností sjednáno i pro nákladní automobil resp. se sjedná pro jeho specifické vestavby, nadstavby či jiné úpravy, které mají charakter strojů nebo elektroniky. Toto strojní pojištění nenahradí havarijní pojištění, které bude vhodné sjednat také.