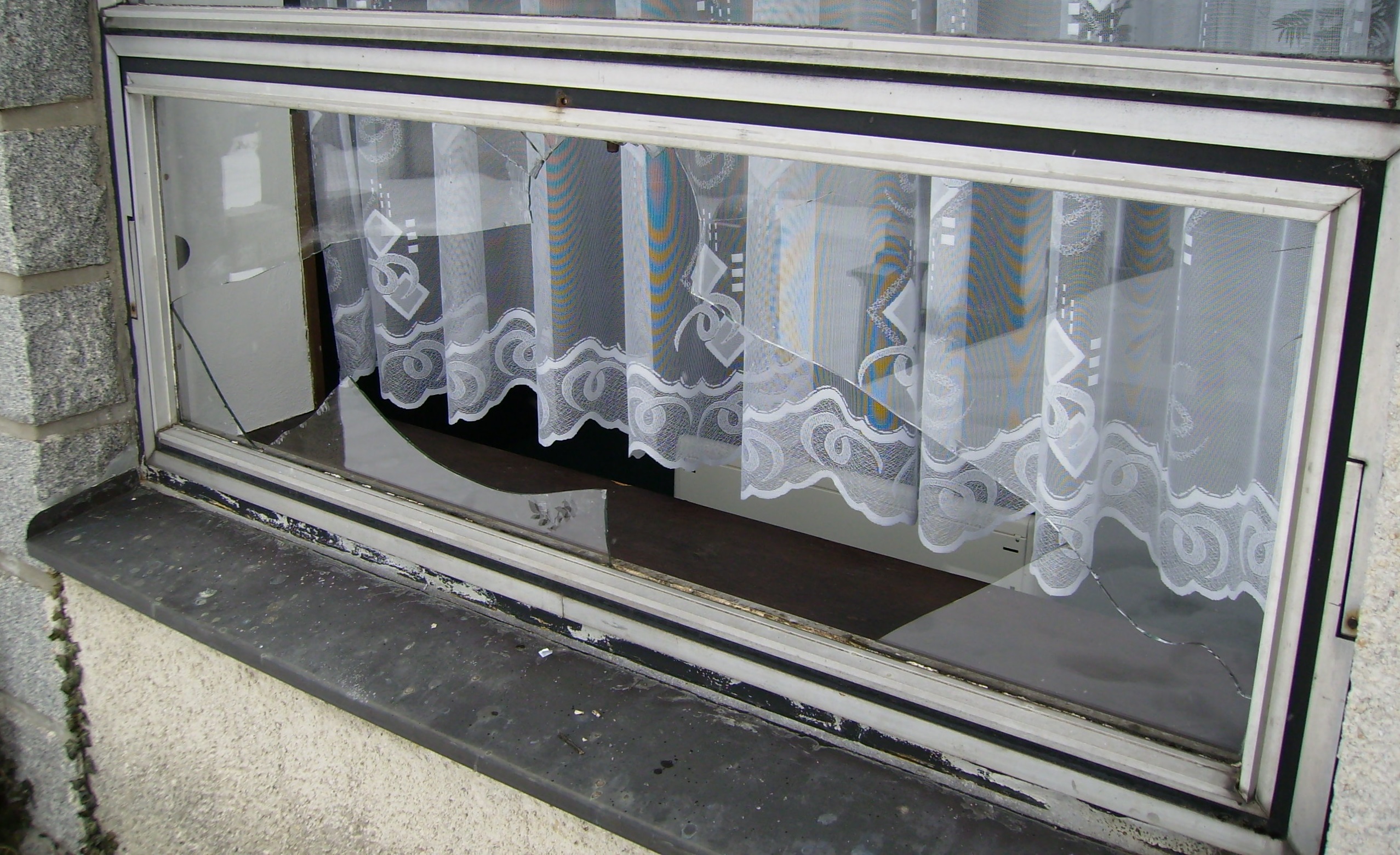

Před několika týdny jsem řešil jeden zajímavý případ. Oslovil nás přes naše webové stránky zájemce o pomoc s řešením pojistné události. Poslali jsme si několik e-mailů, přičemž jsme zjistili, že si sjednal několik pojistných smluv u různých pojistitelů na jedno a to samé riziko. Když si pojistné smlouvy sjednával, byl vždy v pojišťovně ujištěn, že to není nic neobvyklého a že z každé pojistné smlouvy obdrží pojistné plnění.

Aby to ale platilo, musí být na začátku sjednání pojistné smlouvy jasno, zda se jedná o škodové nebo obnosové pojištění. Tyto dva pojmy jsou určující pro možnost obdržet pojistné plnění ze všech uzavřených smluv. Pojďme si to vysvětlit.

Číst dále