Mnohdy se při řešení pojistné události můžete dostat do situace, kdy pojišťovna nebude chtít vyplatit pojistné plnění podle Vašich představ. Pojišťovna bude mít vlastní posudek (někdy skutečně znalecký s kulatým razítkem), který bude nakloněn na její stranu a umožňuje jí snížit nebo odmítnout pojistné plnění. Umožňují-li to pojistné podmínky, na základě kterých je pojistná smlouva sjednána, využijte řízení expertů!

Zájmy pojišťovny se od zájmů klienta výrazně liší

Pojišťovny musejí pro své akcionáře přinášet zisky. Vy očekáváte odpovídající pojistné plnění pokud na něj, na základě uzavřené pojistné smlouvy a z nich vyplývajících pojistných podmínek, máte nárok. Musíte být připraveni na snahu pojišťovny snížit pojistné plnění nebo ho zcela odmítnout jako neopodstatněné.

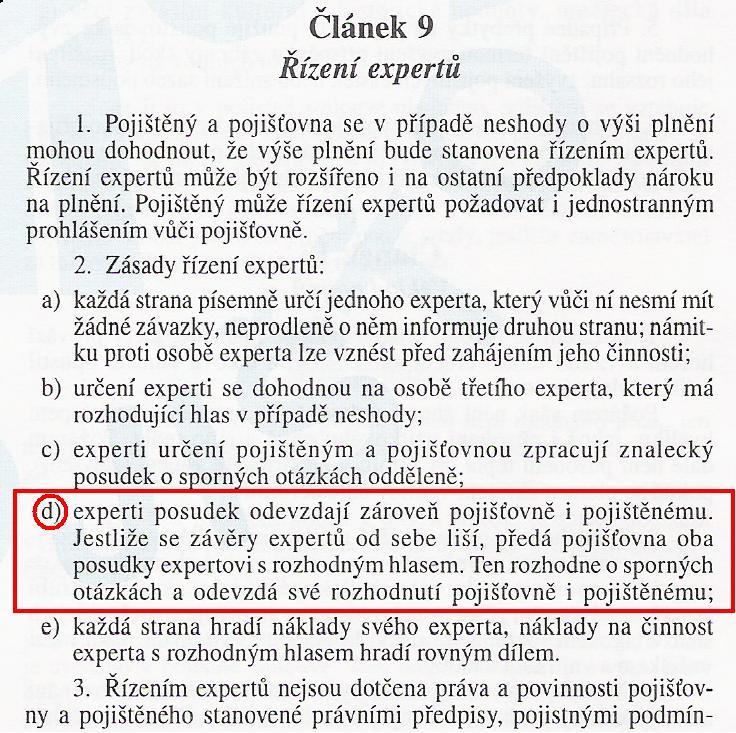

Řízení expertů pomůže v této situaci:

- Pojišťovna uznala, že jí vznikla povinnost plnit (ze škodní události se stala událost pojistná).

- Pojišťovna snižuje pojistné plnění na základě svého posudku (znaleckého posudku).

Náš případ: Plnění 2,7 mil. Kč namísto 670 tis. Kč?

V tomto konkrétním případě šlo o stanovení míry opotřebení CNC soustruhu.

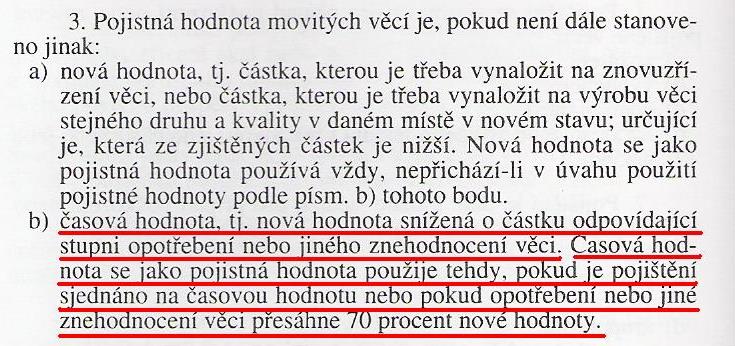

Pojistné podmínky stanoví rozdíl mezi pojistným plněním v nové a časové hodnotě. Pokud je míra opotřebení větší než 70%, pojišťovna vyplácí pouze časovou hodnotu věci, což znamená výplatu výrazně nižšího pojistného plnění, než v případě plnění na novou cenu.

Rozdíl mezi pojistným plněním v nové hodnotě a časové je stanoven opotřebením větším než 70%. Pozor. Jen podle těchto pojistných podmínek. Vy je můžete mít jiné.

Ptáte se, kdo ve finále rozhoduje o míře opotřebení v době pojistné události? Je to samozřejmě znalec, který má k tomuto oprávnění. V našem případě si pojišťovna jednoho najala. Stanovil míru opotřebení vyšší než 70%, což by pro našeho klienta znamenalo plnění pouze ve výši 670 000 Kč.

Tu by také pojišťovna zaplatila, pokud bychom její posudek nezpochybnili posudkem našeho znalce, který naopak tvrdil, že míra opotřebení nepřesáhla 70%. V případě akceptace našeho posudku, by pojišťovna musela zaplatit novou hodnotu věci, tj. 2 770 000 Kč. Rozdíl oproti jejímu posudku by tedy činil 2 100 000 Kč.

Řízení expertů může zlomit neústupnost pojišťovny

Pojistné podmínky přesně popisují, jak řízení expertů proběhne. Vyjádření třetího experta je konečné a obě strany se podle něj musejí řídit. Každá pojišťovna má jiné podmínky. Princip však zůstává stejný.

Vybraný expertní znalec se přiklonil na stranu našeho klienta

Znalec, který měl rozhodné slovo, stanovil míru opotřebení na 67,2%. Díky tomuto procesu dopadla pojistná událost takto:

- Pojišťovna chtěla zaplatit 670 000 Kč na základě svého znaleckého posudku.

- Klient požadoval plnění v hodnotě nového CNC soustruhu 2 770 000 Kč, na základě svého znaleckého posudku.

- Řízením expertů bylo dosaženo plnění ve výší 2 770 000 Kč.

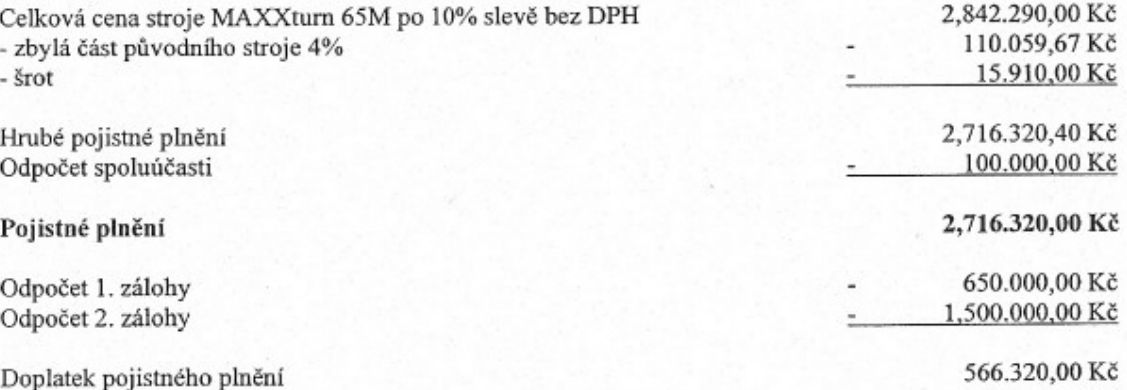

Autentický zápis pojistného plnění (i s matematickou chybou). Všimněte si prosím položky “Odpočet 1. zálohy” ve výši 650 000 Kč. Jednalo se o plnění v časové ceně. Bez řízení expertů by to tak zůstalo.

Podstoupili jste někdy řízení expertů? Víte jak ho vyvolat?