Pokud vlastníte více než čtyři vozidla, můžete v pojišťovně zažádat o autoflotilové pojištění (skupinové pojištění vozidel). Tento druh pojištění přináší celou řadu výhod. Hlavními dvěma výhodami jsou obvykle nižší cena (pojistné) a jednoduchá administrativa s jedním výročním dnem pro všechna vozidla ve flotile. Navíc můžete získat část zaplacené ceny pojistného zpět, a to v případě dobrého škodního průběhu flotily, na což však ve většině případů musíte mít uzavřený dodatek smlouvy u dané pojišťovny. A to ještě není vše.

Autoflotilové pojištění – téměř vždy ušetříte na pojistném

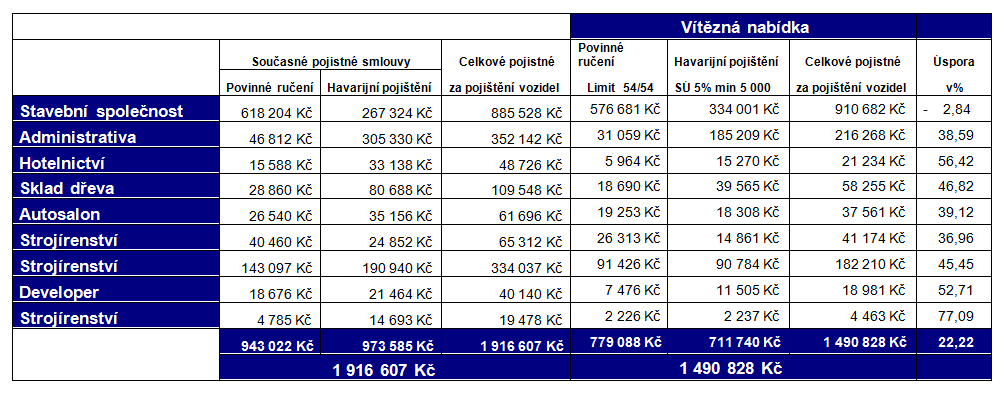

Na příkladu uvedeném v tabulce je vidět, že lze snížit pojistné i u původně sjednaných flotil a to tak, že se všechny flotily sdruží do jedné. Samozřejmě lze zachovat členění pojistných smluv pro jednotlivé společnosti individuálně. V tomto případě je získaná úspora poměrně vysoká.

Reálná poptávka pro našeho klienta, vlastnícího devět různých společností. Úspora – cca 420 000,-Kč.

Při vhodně vedeném jednání o uzavření autoflotilové pojistné smlouvy můžete zdarma získat například:

- úrazové pojištění

- výhodnější podmínky asistenční služby

- pojištění zavazadel

- právní ochranu

- náhradní vozidlo

- a řadu jiných připojištění

Co by mělo obsahovat dobré autoflotilové pojištění?

- Povinné ručení – správně si stanovte limity plnění. Základní limit, zejména v případě hromadné havárie, nemusí být dostatečný!

- Havarijní pojištění – havárie, odcizení, vandalismus a živelní nebezpečí – pozor na stanovení správné pojistné částky! Vozidla nesmíte mít podpojištěna.

- Pojištění skel – lze pojistit čelní sklo nebo všechna výhledová skla (obvykle s výjimkou střešního okna či panoramatické střechy). V poslední době (vzhledem k četnosti škod) bylo pojistné na trhu plošně zdraženo. Obecně se dá říci, že při standardně volené spoluúčasti u havarijního pojištění (5% min. 5 000,- Kč) se od vyšších pojistných částek skel (cca od 30 000,- Kč) již nevyplatí sjednávat toto pojištění skel, ale řešit tyto škody z havarijního pojištění, tedy pokud se rozbije jen sklo (a nic jiného) a pojistné podmínky to nevylučují.

Je vhodné uvažovat také o možnosti uzavřít tato pojištění:

- Pojištění asistenční služby – v rámci pojištění bývá obvykle sjednána základní asistence. Rozšířenou asistenci lze doporučit především při vyšším nájezdu km za rok a při cestách do zahraničí (měla by zahrnovat jak asistenci při nehodě, tak poruše vozidla).

- GAP – pojištění rozdílu mezi pořizovací cenou nového (či zánovního) vozidla a jeho obecnou cenou v době pojistné události, tj. v případě odcizení nebo totální škody na vozidle. Zpravidla se sjednává na 3 roky, u některých pojistitelů lze až na 5 let.

- Pojištění přepravovaných zavazadel – často bývá omezeno celou řadou výluk.

- Úrazové pojištění – můžete volit mezi pojištěním řidiče a nebo všech míst ve vozidle. Nejedná se o cenově nákladné pojištění.

- Náhradní vozidlo – lze doporučit tehdy, pokud nemáte jiné vlastní náhradní vozidlo k dispozici. Pojistné plnění bývá limitováno denní výší půjčovného a povinností využít vozidlo obdobné třídy.

Archiv KFD makléři s.r.o. ©. Náš klient na kluzké vozovce nedobrzdil a střetl se s vozidlem AUDI. Celkem bylo poškozeno 7 vozidel.

Pozor na otevřené flotily

Dříve se na trhu objevovaly i tzv. otevřené flotily, které nesmyslně sdružovaly vozidla různých vlastníků. Přinášely sice nižší ceny (a vyšší provize pro poradce), ale zpravidla také obrovské problémy s likvidací těm klientům, kteří se do nich dostali (někteří z nich ani netušili, že mají své vozidlo pojištěné v otevřené flotile). Dnes už byste na flotilu tohoto typu narazit neměli a pokud ano, tak dejte rychle ruce pryč.

Máte sjednáno flotilové pojištění? Setkali jste se s otevřenou flotilou?