Patrně jste se už setkali s někým, kdo tvrdil, že investiční životní pojištění je znamenitý prostředek na zhodnocení peněz. Není!

Je to poměrně složitý produkt, který je zatížený mnoha vedlejšími náklady, které z Vašich investic řádně uberou. Vždy, než si sjednáte jakékoliv pojištění, a u tohoto pojištění to platí 100 násobně, ujistěte se, že ho potřebujete, a také, že Vám bylo naprosto důkladně a srozumitelně vysvětleno.

Dříve, asi tak do roku 2010, bylo možné sjednat i kapitálové životní pojištění se slušným a především garantovaným zhodnocením. Šlo by to jistě i dnes. Pojišťovny by ale musely chtít toto pojištění sjednávat. V dalších řádcích Vám vysvětlím, proč už ho pojišťovny nenabízejí, a co je investiční životní pojištění zač.

Chcete si spořit? Nesjednávejte si investiční životní pojištění!

Na počátku bylo kapitálové životní pojištění. To mělo jeden zásadní parametr – technickou úrokovou míru (TÚM). Ta představuje takové zhodnocení rezervy životních pojištění, na které má klient smluvní nárok (zaručený podíl na výnosech z finančního umístění).

Znamená to, že jste pojišťovně platili pojistné, a na konci jste dostali, už od začátku dohodnuté (tedy garantované), pojistné plnění, a to v závislosti na hodnotě technické úrokové míry v roce, kdy jste si pojištění sjednali. V praxi to znamenalo, že pojišťovna musela vyplatit dohodnutou částku i v případě, že by nedokázala vložené prostředky sama zhodnotit.

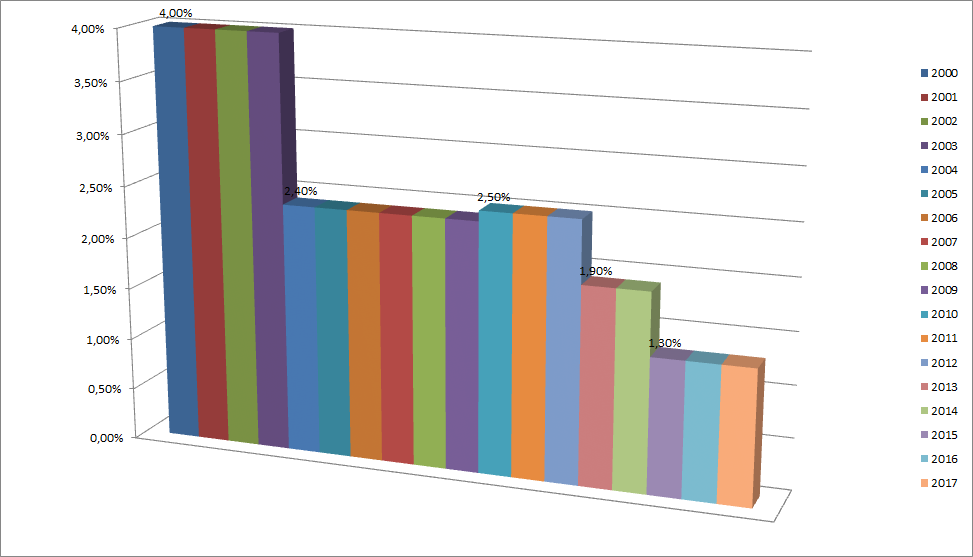

Toto bylo, pro klienta, velmi výhodné pojištění. Maximální výše technické úrokové míry se od roku 2002 stanovuje vyhláškou. Před rokem 2002, kdy začala regulace státu, se technická úroková míra pohybovala u seriozních pojišťoven nad 4.2%. Zde je vývoj TÚM od roku 2000:

Vývoj technické úrokové míry od roku 2000.

Téměř všechny pojišťovny přestaly nabízet kapitálové životní pojištění

Když začaly končit pojistné smlouvy s velkou (čtyřprocentní) TÚM, zjistily pojišťovny, že je to moc stojí a bude lepší mít jiný produkt. Tentokrát už to nebude pojišťovna, která v kapitálovém životním pojištění garantovala smluvně dohodnuté zhodnocení a nesla riziko nízkého zhodnocení na svůj vrub, a často rozdíl musela ze svého doplácet.

Nyní to bude klient, který zaplatí ze svého neúspěch pojišťovny při zhodnocování jeho peněz. Vznikl tedy produkt – investiční životní pojištění. Komplikovaný a falešně slibující velké zisky podle strategie, kterou si klient vybere, s možností měnit strategie podle uvážení v podstatě kdykoliv.

A protože to je administrativně komplikovaný produkt, bylo nutné zavést celou řadu poplatků (samozřejmě z peněz, které si zaplatíte na pojistném – o to méně zbývá na zhodnocování). Poplatky se mohou u různých pojišťoven lišit. Obvykle zaplatíte když požádáte o:

- Změnu investiční strategie

- Změnu osobních údajů

- Přesun jednotek mezi fondy

- Výpis z účtu

- Změnu pojistné částky

- Změnu frekvence placení pojistného

- Změnu pojistného

- Pozastavení placení pojistného

- Informaci o hodnotě fondu

- Ukončení placení běžného pojistného

- Informaci o výši odkupného

- Sjednání doplňkového pojištění

- Informaci o výši částečného odkupného

- Zrušení doplňkového pojištění

- Částečný odkup

- Vinkulaci pojistného plnění

- Storno pojištění

- Potvrzení o daňových odpočtech

Investiční životní pojištění negarantuje žádné zhodnocení

Protože je toto pojištění pro pojišťovny výhodné, nabídly královské provize (desetitisíce až statisíce za jednu smlouvu – podle výše pojistného) každému, kdo bude tento produkt prodávat. Podle pojistných podmínek nemá klient obvykle nárok na žádné vynaložené prostředky, které do pojištění vložil, pokud ho vypoví do dvou let.

Tyto prostředky zůstávají pojišťovně. Díky vysokým provizím se roztočil kolotoč přepojišťování, někdy dokonce za přímé podpory pojišťoven. Jedinou obětí je však klient! Dozorový orgán (ČNB) o tomto stavu samozřejmě věděl. Vždy tvrdil, že jeho základním posláním je ochrana spotřebitele (koncového klienta).

Jediným dosaženým úspěchem je udělování pokut těm zprostředkovatelům, kteří tvrdí, že investiční životní pojištění je spoření.

Máte sjednáno investiční životní pojištění? Jak dlouho a kolikáté?