Tato část likvidace škody je nejnáročnější. Určitě jste se při likvidaci pojistné události setkali s tím, že pojišťovna po Vás chtěla doložit roky pořízení poškozených nebo zničených věcí. Je to proto, aby určila míru opotřebení, resp. technickou hodnotu věci bezprostředně před vznikem pojistné události. Kategorie předmětů nazvaných movité věci se dá nahradit také termínem provozní a výrobní zařízení.

Máte-li účetnictví v pořádku, pak snadno doložíte, zda poškozené věci byly ve Vašem vlastnictví a také datum jejich pořízení. Pamatujte si tuto věc. Co není v účetnictví, není pojištěno!

Dostane náš klient plnění za movité věci v nové nebo časové ceně? Je podpojištěný?

Uvědomte si, že pojišťovna se bude snažit využít všech možností, které jí dávají pojistné podmínky, aby pojistné plnění snížila. Nejdříve bude chtít využít podpojištění. O tom jsem už psal. V tomto případě jsme si do pojistné smlouvy nechali napsat ujednání, že pojišťovna nebude zkoumat podpojištění.

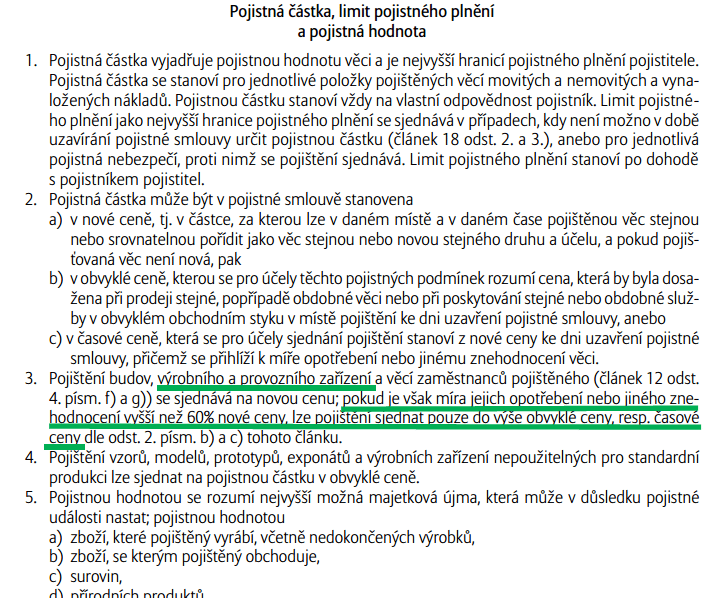

Jsme tedy u druhého zásadního bodu. Bude pojišťovna plnit v nové nebo časové ceně? Plnění v nově ceně je určeno číslem 60%. Převedeno do srozumitelnější řeči: je-li předmět pojištění opotřeben méně než 60%, vyplatí pojišťovna novou cenu (znovupořizovací). Je-li opotřeben více než 60%, vyplatí pojišťovna časovou cenu. Časovou cenu vypočte ze znovupořizovací hodnoty a odečte od ní zjištěné opotřebení.

Autentické pojistné podmínky, které určují hranici mezi plněním v nové nebo časové ceně

Znalec najatý pojišťovnou pracuje pro ni, nejste-li s jeho verdiktem spokojeni, musíte si najmout svého

Povím Vám náš příběh.

Pět dní po požáru ve vyhořelé hale se zakouřenými stěnami a světlíky, bez osvětlení v polostínu, si znalec najatý pojišťovnou nasadil ochranou přilbu a opustil naši debatující skupinu. Po překonání plastové ochranné pásky, formálně zamezující vstup do požářiště, zmizel mezi ohořelou výrobní technikou. Asi tak za dvě minuty se slovy: “No jo, to je jasný” vrátil zpět.

Když asi potřetí mezi námi zamumlal: “No jo, to je jasný”, zeptal jsem se ho, co že je “jasný”. To co odpověděl vyrazilo dech všem. Dokonce i likvidátorovi z pojišťovny. “Všechny movité věci jsou opotřebený, vidím to na 80%!” Prohlásil frajersky, bez jakéhokoliv náznaku nejistoty v hlase. V duchu jsem se mu smál. Říkal jsem si, že znalec přece musí opotřebení spočítat, nemůže jen tak něco plácnout do větru a udělat z toho závěr pro pojišťovnu. Bohužel. Spletl jsem se…

Přesně takový závěr pro pojišťovnu udělal a pojišťovna to vzala jako bernou minci. Zdá se Vám to neuvěřitelné? No vidíte a přesto to byla pravda. Nezbývalo nám tedy nic jiného, než opět vyrazit do boje.

Archiv KFD makléři s.r.o. ©. Jediné světlo, které ve vyhořelé hale bylo k dispozici procházelo prohořelým světlíkem

Vždy za své oprávněné požadavky bojujte, máte stejné zbraně jako pojišťovna!

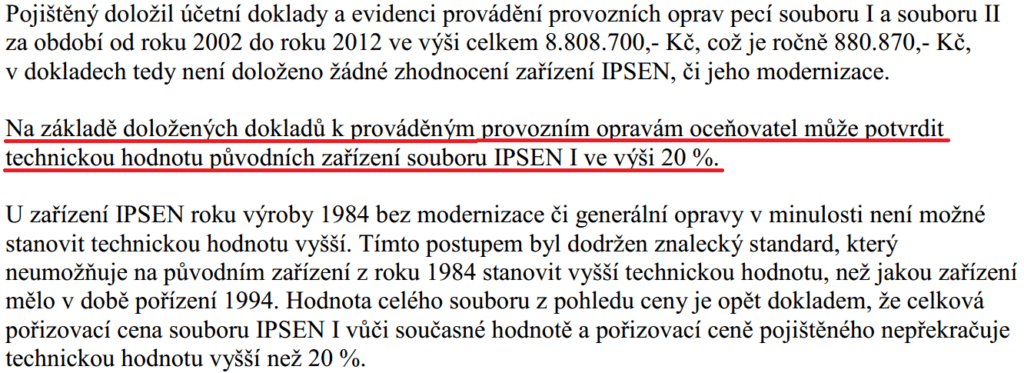

V tomto případě pojišťovna nikdy nepředložila skutečný znalecký posudek, protože ho ani nedala udělat. Spokojila se jen s předběžnou zprávou, kde bylo napsáno to, co “oceňovatel” řekl již při první prohlídce, tedy bezprostředně po požáru. Pojišťovna potom vždy tvrdila, že “oceňovateli” věří a nemá důvod proč by měla měnit svůj názor. Všimněte si, že “oceňovatel” nehodnotí opotřebení, ale technickou hodnotu, která představuje zůstatkovou hodnotu stroje po odečtení opotřebení.

Část z předběžné zprávy, která byla plná chyb a lživých tvrzení.

Řízení expertů nám opět pomohlo, zachránili jsme pro klienta 24 000 000 Kč

Nechali jsme si udělat vlastní posudek, který byl zcela odlišný od nálezu, jenž učinila pojišťovna. Využili jsme možnosti řízení expertů, ve kterém jsme byli úspěšní a pojišťovna musela uznat nárok klienta na plnění v nových cenách. Pokud bychom nebojovali za klienta, pojišťovna by ušetřila 24 000 000 Kč.

Rekapitulace

- Pojišťovna zjistila opotřebení 80% a chtěla za strojní vybavení zaplatit 6 000 000 Kč.

- Náš znalec zjistil opotřebení 65% (pozor, oproti standardnímu ujednání jsme měli od počátku ve smlouvě ujednáno posunutí hranice opotřebení na 70%) a chtěli jsme 30 000 000 Kč.

- Třetí znalec, který byl vybraný pojišťovnou a námi, rozhodl ve prospěch našeho klienta. Pojišťovna musela klientovi doplatit 24 000 000 Kč.

Setkali jste se někdy se znalcem, který jednal v zájmu pojišťovny? Pokud ano, jak jste to vyřešili?