Tento seriál zakončím rekapitulací výsledného pojistného plnění. A nejen to. Sdělím Vám co všechno jsem musel udělat, aby úspěšná likvidace nebyl jen prázdný pojem. Od vzniku škody do zaslání poslední části pojistného plnění uplynulo 635 dní. Za tuto dobu jsem se osobně zúčastnil 63 jednání a najezdil jsem 14 722 km.

V průběhu likvidace škody jsem úspěšně vyřešil řadu situací, ve kterých se pojišťovna snažila snížit nebo zcela neposkytnout pojistné plnění. Jednalo se především o mylné stanovení míry opotřebení zničených věcí, aby klient nedostal plnění v nových cenách; zúžení okruhu poškozených věcí o ty, které nebyly přímo zasaženy požárem a nakonec ještě pojišťovna chtěla snížit pojistné plnění z důvodu zhodnocení věci.

U každé likvidace škody je vhodné mít zásadní vyjádření pojišťovny v písemné podobě

Mnoho ze slaboduchých a hloupých písemných vyjádření pojišťovny (přesněji řečeno od společnosti, kterou si najal pojišťovnou najatý loss adjuster) mně pomohlo vhodným způsobem reagovat a současně vytvořit formu argumentace, která vedla k dílčím úspěchům.

Archiv KFD makléři s.r.o. ©. Srovnání stavu bezprostředně po škodě a po ukončení likvidace škody.

Vždy mějte na paměti, že zájmy pojišťovny jsou odlišné od Vašich zájmů

Nikdy nevíte, jak se při likvidaci škody bude pojišťovna chovat. Obvykle se při jednoduchých a nepříliš velkých škodách chová slušně (obchodně). Najdou se ale výjimky.

Archiv KFD makléři s.r.o. ©. Srovnání stavu bezprostředně po škodě a po ukončení likvidace škody.

Pokud likvidace škody trvá více než tři měsíce, žádejte zálohu

Povinnost vyplatit přiměřenou zálohu vyplývá za zákona. V případě tohoto seriálu bylo vyplaceno celkem 8 záloh na pojistné plnění.

Archiv KFD makléři s.r.o. ©. Srovnání stavu bezprostředně po škodě a po ukončení likvidace škody.

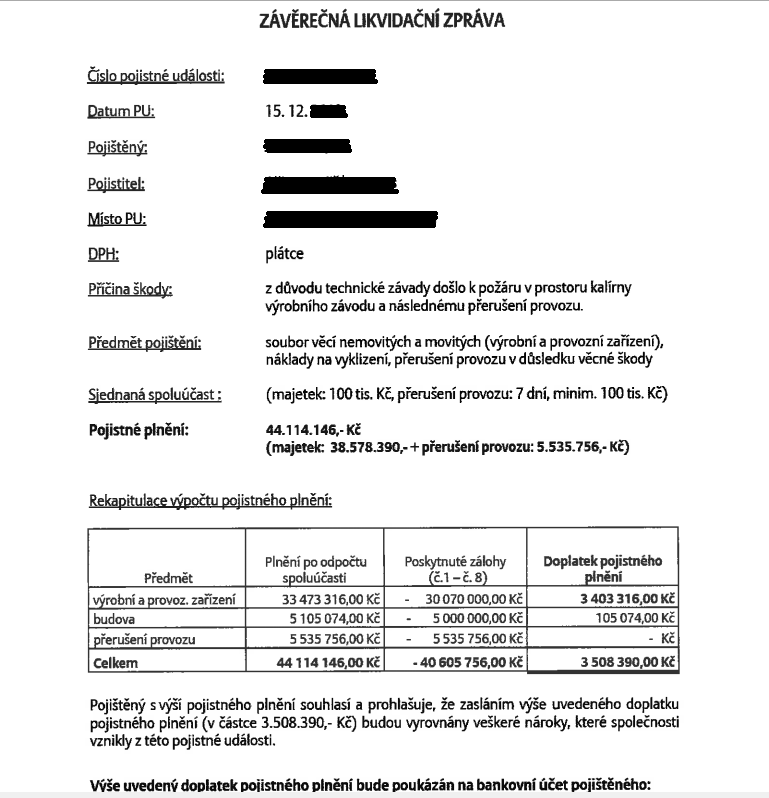

Klient získal na pojistném plnění částku 44 114 146 Kč

Původní záměr pojišťovny zaplatit klientovi na pojistném plnění jen cca 17 000 000 Kč tak vzal za své. Díky naší práci, založené na dobrých znalostech pojistných podmínek a především na šířce praktických zkušeností, jsme mohli získat oproti původnímu očekávání navíc téměř 27 000 000 Kč.

Autentická závěrečná likvidační zpráva z pojišťovny

Využili jste při likvidaci škody pojistné podmínky ve svůj prospěch? Můžete uvést příklad?