Říká se, že je lepší dvakrát vyhořet než se jednou stěhovat. Po přečtení tohoto pětidílného seriálu se můžete sami rozhodnout, zdali je toto tvrzení pravdivé či nikoliv. Neexistuje sice žádná definice velké škody, ale to, o čem budu dnes, a v několika dalších dílech psát, totiž opravdu velká škoda byla. Vše začalo technickou závadou na přívodním kabelu ke kalící peci a následným požárem devět dnů před štědrým dnem. Pojišťovna na pojistném plnění dohromady zaplatila desítky miliónů korun. Přesnou částku se dozvíte při důkladném pročtení celého seriálu.

O tom, jestli dostanete pojistné plnění, rozhoduje v první fázi zpráva od hasičů

Stanovení příčiny vzniku požáru od Hasičského záchranného sboru ČR je klíčovým dokumentem při řešení pojistné události vzniklé požárem. V některých komplikovaných případech (velká škoda) může vypracování zprávy trvat několik měsíců. Než je zpráva od hasičů vypracována a Vám doručena, musejí samozřejmě probíhat sanační a zachraňovací práce, které jdou zatím na Váš vrub. Pokud příčina vzniku požáru uvedená v tomto dokumentu bude v rozporu s pojistnými podmínkami dané pojišťovny, respektive pokud se na tuto příčinu budou vztahovat výluky z pojištění, můžete na pojistné plnění bohužel zapomenout.

V našem konkrétním případě ze zprávy vyplynulo, že požár vznikl z důvodu technické závady a že nedošlo k porušení předpisů požární ochrany. Pojišťovně tak vznikla povinnost plnit. Ze škodní události se stala pojistná událost.

Část ze zprávy HZS o příčině vzniku škody a zdali ji někdo zavinil.

Velká škoda bývá důvodem, aby si pojišťovna najala externího likvidátora

Na tuto velkou škodu si pojišťovna najala externího likvidátora (tzv. loss adjuster). Tímto krokem se značně komplikuje přímá komunikace s pojišťovnou. Při konkrétním dotazu na ní, tak zpravidla vždy obdržíte odpověď, že pojistnou událost řeší zplnomocněný externí likvidátor, který má za úkol celou likvidaci škody dovést do konce, a že pojišťovna mu do toho rozhodně nemůže (ani nechce) zasahovat.

Archiv KFD makléři s.r.o. ©. Vyhořelé výrobní prostory našeho klienta, několik dní po požáru. Rozhodnutí o vstupu do vyhořelých prostor musí udělit hasiči nebo policie ČR.

O průběhu likvidace rozhoduje především správné stanovení pojistných částek v pojistné smlouvě, pozor na podpojištění!

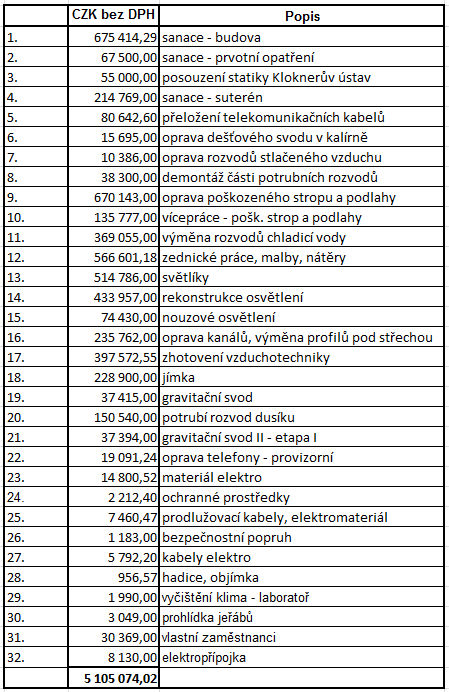

Naše společnost umí v určitých případech u pojišťovny vyjednat, že v případě pojistné události nebude pojišťovna posuzovat, zda je klient podpojištěn. Právě to jsme měli ujednáno v pojistné smlouvě našeho klienta. Proto likvidace škody na stavebních součástech probíhala hned od počátku poměrně hladce, bez větších problémů. Celková škoda z pojištění nemovitosti se nakonec zastavila na hodnotě 5 105 074 Kč. Výsledné pojistné plnění z pojištění nemovitosti (stavebních součástí) tak bylo klientovi vyplaceno v souladu s pojistnou smlouvou ve výši investovaných nákladů.

Reálné náklady na opravu stavebních součástí po požáru, které pojišťovna zaplatila

Likvidace škod na nemovitosti (stavebních součástech) je tou nejjednodušší likvidací v majetkovém pojištění

Obecně se dá říci, že pokud je pojistná smlouvy sepsána správně, tak u pojištění nemovitosti nemá pojišťovna moc možností, jak pojistné plnění snižovat. O to více se snaží v pojištění movitých věcí a odpovědnosti za škodu (o tom ale až v dalších dílech).

Archiv KFD makléři s.r.o. ©. Vše je nové a zaplaceno z pojistné smlouvy. Likvidace škody na nemovitosti proběhla bez větších komplikací.

Byl Váš dům nebo jiná nemovitost poškozena požárem? Pokud ano, jakou máte zkušenost s řešením pojistné události?