Tento případ je sice už dost starý, obsahuje ale tolik chyb (ať klienta nebo pojišťovny), že rozhodně stojí za zmínku. Klient si nás po roce marných snah získat pojistné plnění najal, abychom mu zajistili to, na co měl podle něj spravedlivý nárok.

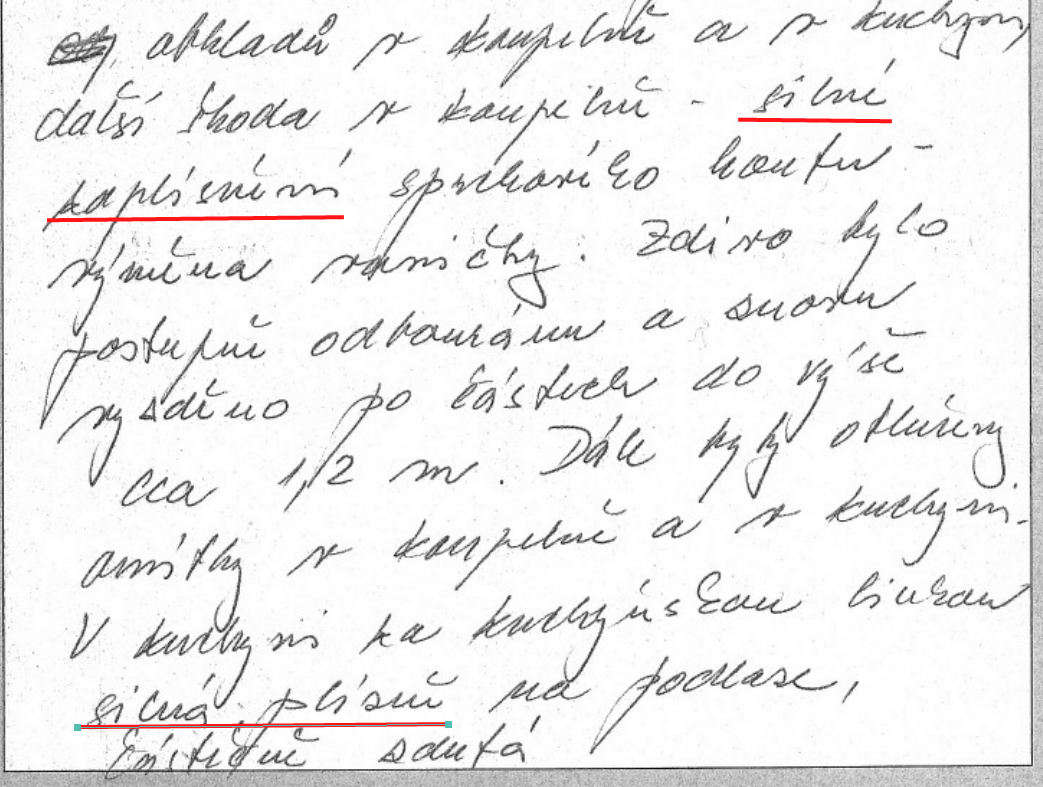

Škodu náš klient zjistil po odchodu nájemníka, který měl jeho byt pronajatý. Při úklidu za kuchyňskou linkou objevil na některých místech plíseň. Po jejím odstranění zjistil, že zdivo je vlhké. Po rozebrání stoupačky, zjistili, že je poškozené odpadní potrubí, ze kterého drobně prosakuje voda.

Klient byl přesvědčen, že když je byt v jeho osobním vlastnictví, tak škoda vznikla jemu. Vzhledem k tomu, že škoda na stavebních součástech byla způsobena SVJ, nikoliv přímo našemu klientovi, měly být nahlášeny dvě škody. Jedna z pojistné smlouvy SVJ (stavební součásti) a druhá z pojistné smlouvy klienta (vybavení domácnosti).

Navíc pojišťovna došla k chybnému závěru, že ačkoliv voda z odpadu drobně unikala jeden rok, tak pojištěné věci poškodila vlhkost a plíseň. Následkem toho se posuzovaná událost stala nelikvidní a pojišťovna odmítla plnit.

V hlavních rolích: Voda z odpadu vs plíseň

Nejdříve je nutné vyjasnit si oba pojmy. Je-li škoda způsobená vodou z odpadu jedná se o pojistnou událost. Je-li škoda způsobená plísní nebo vlhkostí, nejedná se o pojistnou událost. Pojišťovna si ale opět ohnula pojistné podmínky podle svého. Našemu klientovi napsala: “Na základě článku 5. VPP (BUD2) odstavce 3. se nehradí škody způsobené plísní nebo vlhkostí. Zcela jistě se nejedná o nahodilou událost. Můžeme odmítnout plnění zcela. Za předpokladu, jakou by mohla voda z odpadu způsobit škodu, zaplatíme jednu třetinu.”

Ve svém tvrzení se dopustila dvou chyb:

- Říká že se nejedná o nahodilou událost – nahodilost je v zákoně definovaná jako událost, o které se odůvodněně předpokládá, že může v době trvání pojištění nastat, neví se však kdy nastane, nebo zda vůbec nastane – z toho je jasné, že nahodilost nemá co dělat s opakováním škody, nebo s tím, zda nastane náhle či pozvolna.

- Říká, že škoda byla způsobena plísní a vlhkostí – to by platilo pouze v případě, že by se v bytě srážela vlhkost a plíseň vznikala následkem vlhka. Ta by potom byla příčinou poškození stavebních součástí a vybavení bytu. Je naprosto jasné, že to není náš případ.

Autentický zápis technika po prohlídce místa škody.

Našli jsme další chyby v práci pojišťovny

- Chybné pokyny od pojišťovny. Místo pojištění bylo při návštěvě zaměstnanců pojišťovny již zcela opraveno. Pojišťovna tak nemohla svým přičiněním, provést prohlídku bezprostředně po vzniku škody. Klient dostal pokyn, když škodu nahlásil, aby začal opravovat.

- Využití neznalosti klienta s všeobecnými pojistnými podmínkami a formulování popisu škody v zápisu ve prospěch pojistitele

- Tipování a dohady místo znaleckých posudků. Bez možnosti prohlídky místa pojištění, bezprostředně po vzniku škody, nemůže pojišťovna reálně stanovit rozsah poškození a tvrdit, že výše škody neodpovídá jejímu rozsahu.

Archiv KFD makléři s.r.o. ©. V kuchyni musela být demontována celá kuchyňská linka. Škodu způsobila voda z odpadu.

Dvě škody, dvě pojistné události

Tato chyba vznikla díky neznalosti klienta. Nebyl si vědom, že by měl část škody (na stavebních součástech) řešit z pojistné smlouvy, kterou mělo sjednáno SVJ. Samozřejmě, že může nastat situace při které lze plně uplatnit vlastní pojištění, a to za předpokladu, že máte sjednáno pojištění vlastních stavebních součástí v pojistné smlouvě na pojištění domácnosti, nebo že máte sjednanou pojistnou smlouvu na pojištění bytové jednotky, přestože pojistnou smlouvu pro celý dům obvykle sjednává SVJ (nebo bytové družstvo).

Na tuto chybu jsme upozornili zúčastněné strany až my.

Archiv KFD makléři s.r.o. ©. Škodu na stavebních součástech mělo řešit SVJ.

Náklady, které nesouvisejí se škodou, pojišťovna nezaplatí

Uvedli jsme pojišťovně celou řadu argumentů, proč by mělo být pojistné plnění zaplaceno. Náš požadavek na doplacení pojistné události, kterou způsobila voda z odpadu, vypadalo takto:

- Faktura za opravu = 59 380 Kč

- Nelikvidní položky materiálu a práce = 5 722, 50 Kč (tyto náklady nesouvisely se škodou – oprava odpadní trubky – tu nepoškodila voda z odpadu)

- Vyplacené pojistné plnění = 18 509 Kč (záloha)

- Doplatek pojistného plnění = 35 148, 50 Kč (výsledný doplatek spočítaný pojišťovnou se mírně lišil)

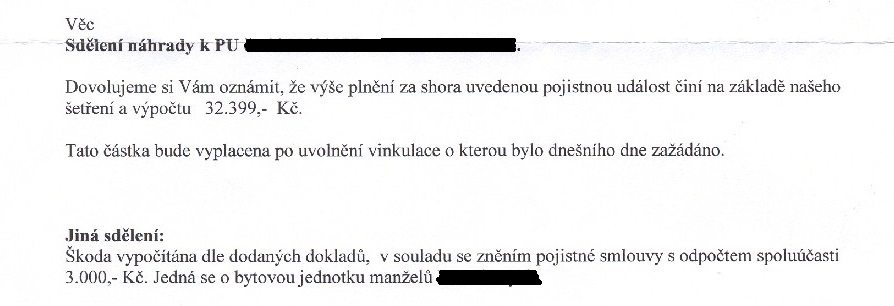

Finální sdělení pojišťovny.

Nahlásili jste někdy pojistnou událost špatně? Vyplynuly z toho potom nějaké problémy?