Před platností NOZ (nového občanského zákoníku) vydal Ústavní soud ČR dne 19. 3. 2008, ve věci odečítání opotřebení (amortizace) toto rozhodnutí: “Je-li za škodu považována újma, která nastala v majetkové sféře poškozeného, a její výše je dána rozdílem mezi majetkovým stavem poškozeného před a po poškození, musí i rozsah náhrady škody zohlednit výši všech nutných prostředků, které byl poškozený nucen vynaložit k obnovení původního majetkového stavu, v daném případě k opravě vozidla tak, aby bylo z technického hlediska stejně provozuschopné jako před škodnou událostí. Pokud obnovení původního majetkového stavu není možné jinak než za použití nových náhradních dílů, oprava byla provedena účelně a směřovala jen k odstranění následků škodné události, nelze přenášet povinnost k úhradě nákladů na uvedení věci do původního stavu na poškozeného a neodůvodněně jej znevýhodňovat oproti škůdci.”

V mnoha případech se dopouštějí pojišťovny, při odečítání opotřebení, porušení zákona.

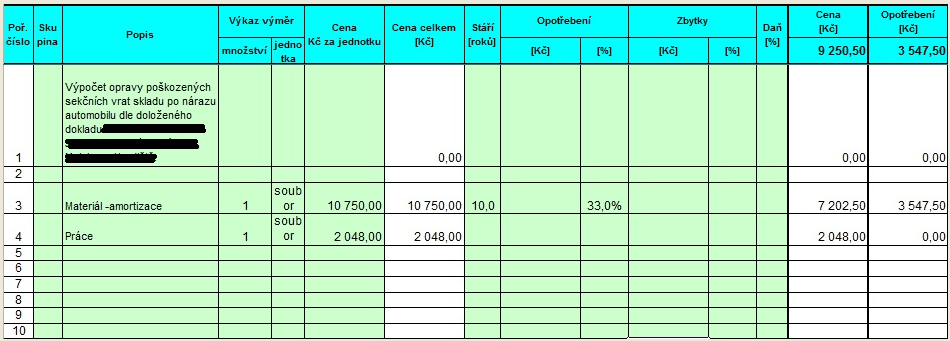

V našem konkrétním případě poškodilo vozidlo vrata našeho klienta. Z povinného ručení byla škoda zaplacena. Pojišťovna ale podle svého zvyku odečetla opotřebení a poslala nižší pojistné plnění. Její výplatní dopis vypadal takto:

Výplatní dopis z pojistné události, při které byl poškozen náš klient. Plnilo se z povinného ručení řidiče, který škodu způsobil.

Čím se pojišťovny řídí při výpočtu pojistného plnění?

Měl by to být především jen zákon (NOZ). Konkrétně § 2969 – Náhrada při poškození věci “(1) Při určení výše škody na věci se vychází z její obvyklé ceny v době poškození a zohlední se, co poškozený musí k obnovení nebo nahrazení funkce věci účelně vynaložit. Nikde v zákoně se nepíše o odečítání opotřebení, nebo-li snížení pojistného plnění o zhodnocení věci opravou. Při úplném poškození věci (totální škodě) platí, že se vychází z obvyklé ceny v době poškození. Naproti tomu u opravy platí, že opravená věc musí být plně funkční a pokud není možné sehnat vhodné díly, považuje se nákup nových dílu za účelně vynaložené náklady.

Archiv KFD makléři s.r.o. ©. Poškozená vrata

Nedejte se! Můžete uspět!

V říjnu, poté co se klient rozhodl, že bude požadovat doplacení odečteného opotřebení, jsme napsali do pojišťovny dopis, který obsahoval vhodnou a věcnou argumentaci o tom, aby našemu klientovi vrátili odečtené pojistné plnění. Využili jsme tak pouze možnosti, které nám dává NOZ.

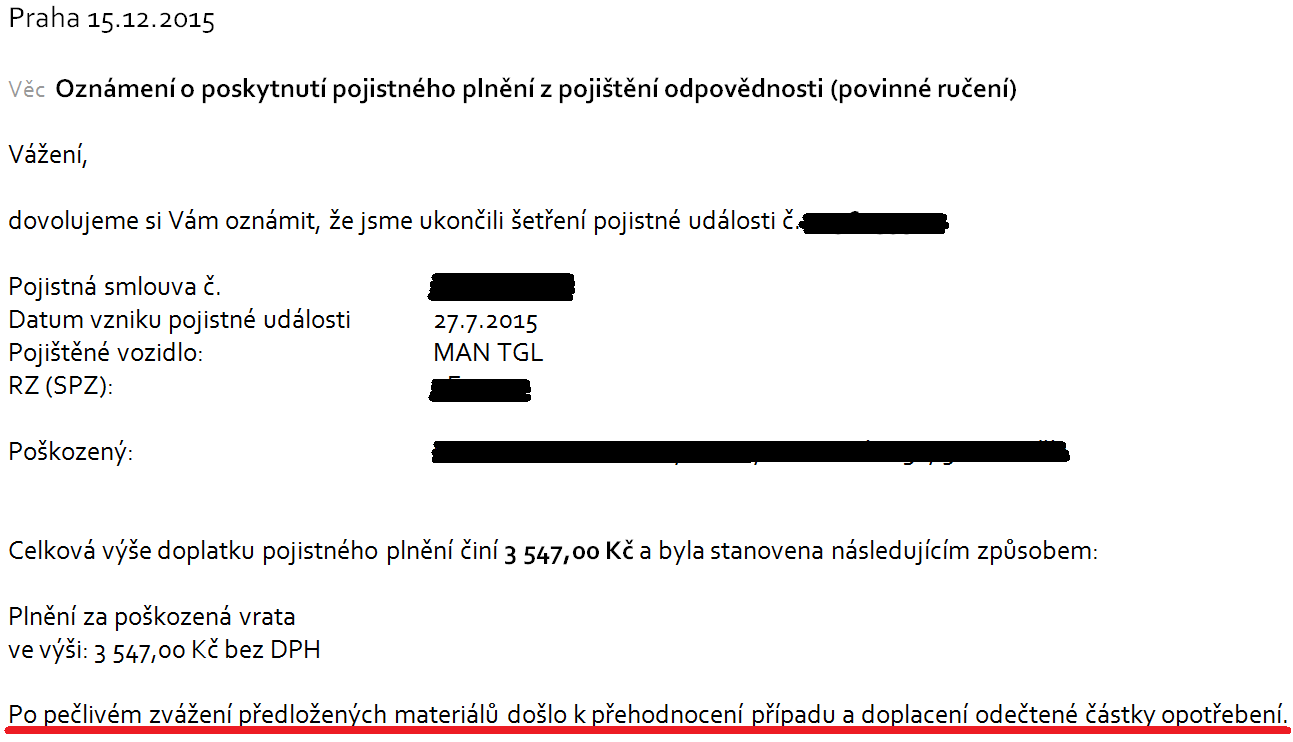

Pojišťovně trvala odpověď celé dva měsíce (asi se nemohli dříve na výsledném řešení dohodnout), ale nakonec klientovi dorazil dopis s tímto pozitivním zněním:

Nový výplatní dopis s přehodnocením odečtené části pojistného plnění za opotřebení

Snížila Vám pojišťovna někdy pojistné plnění z důvodu opotřebení? Co jste s tím udělali?

Hezký den, při havárii jiného vozidla došlo k poškozeni nárazníku mého vozidla BMW 730d Přišla mi směšná částka 15 594 za kterou nejsem schopen nárazník opravit např vychází z 33o Kč/hod když lakovny mají zcela jiné sazby, dále mi nebyly uvedeny ceny dílů kdy po zjištění neorig díly se sem již nedováží pouze original.Já se nevejdu do opravy s neorig díly natož s originalními. Navíc si nedovedu představit že na BMW budu mit dil z Cíny .Nehodu jsem nezavinil tak nevim proč na to mám doplácet. V neposlední řadě mi dali opotřebení 30% na celý nárazník když byl předtím škrábnut pouze spoiler který nebyl v součtu plněni

Dobrý den, dle toho co píšete to vypadá, že vozidlo není dosud opraveno. Pokud tomu tak skutečně je trvejte na opravě v autorizovaném servisu, nejlépe smluvním servisu pojišťovny, který je schopen pojišťovnu přesvědčit o nutnosti použití originálních dílů a o cenách prací. Žádejte od pojišťovny vše písemně, například dokument s podrobným výpočtem škody, včetně odůvodnění výše stanoveného opotřebení. Trvejte si na svém. Pokud se přesto nepodaří s pojišťovnou dohodnout zbývá jen možnost obrátit se na právníka a podat žalobu.

Jakým způsobem se pohlíží na tzv. časovou cenu? Zde také pojišťovny vycházejí při určení pojistného plnění z amortizace (opotřebení) pojištěné věci. Příkladem může být pojištění domácnosti, pojištění mobilního telefonu. Zde nejčastěji odečítají určitá procenta z hodnoty ceny věci (jako opotřebení) měsíčně. Je takový postup v pořádku a v souladu s judikaturou ÚS?

Dobrý den Mirku, možná jsem přesně neporozuměl Vašemu dotazu, proto zkusím odpovědět podle toho, jak jsem si ho vyložil: “Může se amortizovat po měsících? Co na to ÚS?”

Každá pojišťovna má své interní pokyny jak likvidovat škody. Co pojišťovna to jiné interní předpisy. Obvykle se amortizuje podle počtu započatých let. Neznamená to ale, že si interně nemohou pojišťovny stanovit jiná pravidla.

Zatím jsem nepotřeboval zjišťovat zda soudy rozhodovali o pravidlech amortizace při likvidaci škody. Nevím tedy zda v této oblasti existuje nějaký použitelný judikát.

Dobrý den, chci se zeptat na konkrétní kazuistiku. Měl jsem nehodu na svém motocyklu (srážka se zvěří). Servis mi vyhotovil fakturu s maximálními náklady na opravu (motorka zde nebyla opravována, pouze byl vyhotoven odhad škody dle rozpočtu jednotlivých nových dílů, jenž bude potřeba vyměnit). Fakturu jsem poskytl jako podklad pro rozhodnutí pojišťovně, která s kalkulací souhlasila, nicméně po vyplacení rozpočtem mi má být vyplacena částka ponížená o 30% (amortizace). Mám stejný právo bránit se a dožadovat doplacení celkové částky jako klient v příkladu? Děkuji

Dobrý den Antoníne,

toto jsou informace, které lze získat z položené otázky:

1. srážka se zvěří

2. vyčíslené náklady na opravu servisem

3. výplata pojistného plnění rozpočtem

4. amortizace 30%

Předpokládám, že se jedná o škodu z havarijního pojištění, nebo z povinného ručení, kde je sjednáno připojištění srážky se zvěří. Pokud tento předpoklad není správný budu potřebovat další údaje.

ad 1) U srážky se zvěří vyžadují pojišťovny přivolání Policie ČR. Nesplnění této povinnosti může mít za následek snížení pojistného plnění.

ad 2) Pokud byste dal motocykl opravovat do servisu, pojišťovna by zaplatila náklady uvedené ve faktuře (mínus spoluúčast).

ad 3) Výše plnění formou rozpočtu je obvykle nižší než plnění v případě opravy v servisu (autorizovaném). Každý případ je individuální a stanovení rozdílu mezi plnou cenou opravy a plněním rozpočtem je plně v moci pojišťovny. Nemusíte s plněním rozpočtem souhlasit a nechat si motocykl opravit ve smluvním servisu, nebo doložit faktury za opravu.

ad 4) U havarijního pojištění se amortizace nepočítá. Zkoumá se, zda náklady na opravu nepřevyšují cenu motocyklu v době vzniku škody. Pokud ano jde o totální škodu.

Toto jsou obecná vyjádření. K jednoznačné a přesné odpovědi je potřeba znát detaily:

Pojistnou smlouvu, děj vzniku škody a její souvislosti, korespondenci s pojistitelem, atd..

Dobrý den,

dítě klienta rozbilo při návštěvě hračkou LCD obrazovku televize. Pojišťovně byl doložen nabývací doklad k TV 17 999Kč ze srpna roku 2018. Doložili jsme také diagnostiku a řešení problému – oprava televizoru by vyšla na 14tis+diagnostika 700Kč. Nová televize se nyní dá sehnat za 15 090Kč.

Pojišťovna vyplatila 7 309,61 Kč +700Kč za diagnostiku s tím, že se přihlédlo k opotřebení. Podle mě TV neměla být nadále opravována, měla by to být totální škoda, tedy plnění 14tis +700 diagnostika. Je tedy možné, že krátili o polovinu z důvodu 5 let stáří televize? Už jsme do pojišťovny psali a chtěli po nich vyčíslení, jak k tomu došli. Máme nárok vznést námitku proti plnění ze strany občanského zákoníku? Pojistné plnění bylo z odpovědnost v občanském životě, tedy bez spoluúčasti. Měla jsem za to, že se opotřebení užívá u připojištění prodloužené záruky na spotřebiče, ale na v občanském životě. V pojistných podmínkách nic nemůžu najít. Poradíte mi?

Moc děkuji za Váš čas a přeji pěkný den.

Martina

Dobrý den Martino, odpovědnost za škodu se řídí dle ustanovení občanského zákoníku. Pokud někomu způsobíte škodu a jste-li za tuto škodu odpovědná, potom Vám zákon ukládá povinnost, buďto uvést věc do původního stavu a není-li to možné potom škodu uradit v penězích. Poškozený má povinnost prokázat jaká škoda mu vznikla. Nevím zda jste v tomto případě poškozenou či škůdcem. Pokud jste v pozici poškozené, chápu, že se vám může zdát plnění nedostatečné. U elektroniky je doba životnosti daleko nižší než u jiných movitých věcí. Je proto možné, že životnost LCD televize je stanovena na 10 let a skutečná hodnota pětileté televize je polovina její dnešní ceny. Dnešní cenu pětileté televize můžete ověřit na bazarových portálech. To co tam zjistíte by mělo odpovídat pojistnému plnění. Postup pojišťovny je na základě Vašeho popisu správný. Nárok vznést námitku máte vždy.

Dobrý den,

chtěla bych se dotázat na aktuální situaci, zda zkusit zabojovat nebo je vyjádření pojišťovny úměrné všem faktorům.

Při návštěvě přátel nám jejich syn předmětem rozbil LED TV (stáří cca 4,5 roku, pořizovací hodnota okolo 23 tis.). Oprava byla servisem vyčíslena na 28.600,-. Situaci jsme řešili přes pojištění přátel. Dle výpočtu pojišťovny nám vyplatí částku 6.700,-. Má otázka zní, zda je tato částka úměrná (amortizace atd.) nebo zda vznést námitku? Případně čím se v případě námitky ohrazovat.

Děkuji za zpětnou vazbu a Váš čas.

S pozdravem, K.M.

Dobrý den Kristýno, čistě pocitově je to málo, ale jde o náhradu z odpovědnosti za škodu a tady platí, že škůdce je povinen uvést věc do předešlého stavu. Není-li to možné potom musí škodu uradit v penězích. Uvést věc do předešlého stavu nejde (náklady na opravu jsou vyšší než skutečná škoda), dostanete tedy peníze. V praxi je pro většinu účelů 7 let pro LED televize obvyklá doba životnost. Záleží samozřejmě na tom, jak je televize užívána. Na to, v jakém stavu byla televize bezprostředně před vznikem škody, dokáže nejlépe odpovědět znalec. Pojišťovny se budou držet svých standardů, které opustí v okamžiku, kdy byste znaleckým posudkem (s kulatým razítkem) doložila hodnotu jím určenou.

Výpočet dle standardů pojišťoven:

Roční hodnota snížení ceny – 23 000 Kč / 7 let = 3 285,71 Kč ročně

Hodnota snížení ceny za 5 let – 5 let * 3 285,71 Kč = 16 428,57 Kč

Zůstatková hodnota LED televizoru – 23 000 Kč – 16 428,57 Kč = 6 571,43 Kč

Jak je zřejmé, je výsledek tohoto výpočtu velmi blízký tomu co Vám posílá pojišťovna.

Můžete požádat pojišťovnu o výpočet plnění včetně požadavku vysvětlení na jakém základě a v jaké výši stanovila procento amortizace. Tyto informace by Vám měla bez problémů poskytnout. Pokud byste zvažovala jít cestou znaleckého posudku, nejprve si porovnejte náklady na jeho pořízení a o kolik více byste mohla získat na pojistném plnění, kdyby znalec stanovil menší stupeň opotřebení (může to být ale i obráceně). V tomto případě jsem přesvědčený, že by případný doplatek na pojistném plnění nepokryl náklady na znalecký posudek.