Analýza pojistné smlouvy představuje soubor prací. Obvykle se analyzuje více pojistných smluv najednou. Před samotnou analýzou informujeme klienta o těchto obecných skutečnostech:

- Podkladem k sestavení analýzy jsou kopie pojistných smluv dodané klientem.

- Nemůže být brán zřetel na to, zda obsah pojistné smlouvy přesně odpovídá požadavkům klienta na pojištění. Pro zjištění potřeb každého klienta je nutné provést rizikovou prohlídku.

- Možná „slabá místa“ jsou stanovena s ohledem na naše empirické zkušenosti s trhem v ČR a na současné trendy v pojišťovnictví. Kladně hodnotíme místa, kde je pojistná ochrana na odpovídající nebo vysoké úrovni.

- Odhadneme případnou možnou výši úspor na pojistném. Skutečnou úsporu (je-li možná) lze posuzovat až po provedení rizikových analýz a přesném stanovení potřeb a požadavků na pojistné krytí.

- Pojistnou smlouvu analyzujeme z hlediska předmětů pojištění, limitů plnění, spoluúčastí a výběru pojistných nebezpečí. Tento stav zdokumentujeme v přehledných tabulkách v kontextu s předloženými pojistnými smlouvami.

Analýza pojistné smlouvy od nezávislé osoby je vhodným nástrojem na nezaujaté zjištění stavu pojištění

Vzhledem k tomu, že analýza pojistné smlouvy představuje poměrně rozsáhlý objem prací, není zadarmo. I přes to se na nás zájemci o analýzu s tímto požadavkem obracejí. Chtějí vědět, co mohou z pojistné smlouvy, v případě pojistné události, očekávat a zda se v ní neskrývají utajené komplikace. V souladu s výše uvedenými body umíme vhodným způsobem vyhodnotit (v kontextu s pojistnými podmínkami, které se k pojistné smlouvě vztahují) přesný stav.

Nejdříve analyzujeme pojistná nebezpečí

Placení pojistného za nebezpečí, která pojištěnému nehrozí, nebývá obvykle jeho zájmem. Často se setkáváme s pojistnými podmínkami, ve kterých je uvedeno, že nárok na pojistné plnění vznikne naplněním definice pojistného nebezpečí. Z tohoto příkladu vyplývá, že pojišťovna bude plnit pokud zemětřesení dosáhne alespoň stupně 6.

Část z originální analýzy pojistné smlouvy – část pojistná nebezpečí.

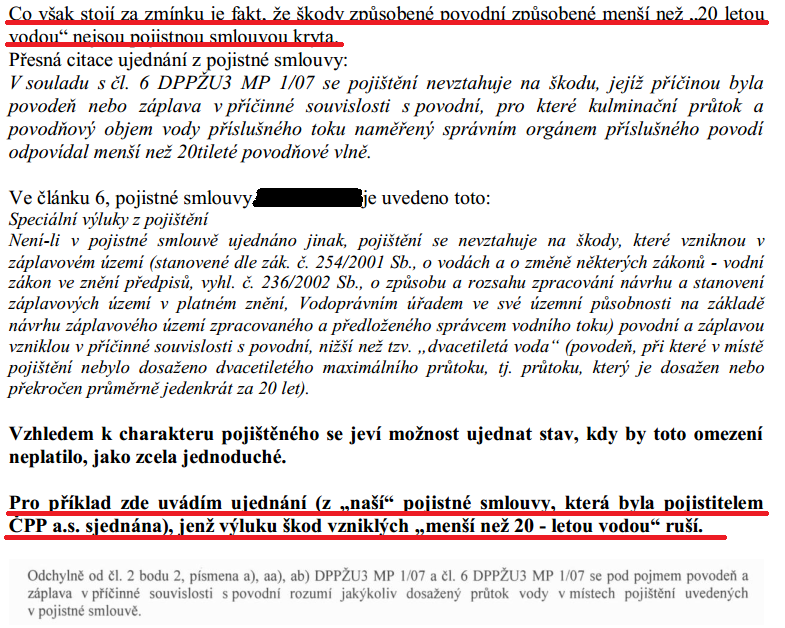

Často ale zjistíme zásadnější nedostatky vyplývající z pojistných podmínek, jako například v tomto případě u pojistného nebezpečí záplavy a povodně, kdy pojišťovací makléř nezrušil výluku v případě vzniku povodně označené jako 20-letá voda (a menší):

Analýza pojistné smlouvy přinesla zjištění o neplnění škody způsobenou povodní, definovanou jako menší než 20 leté.

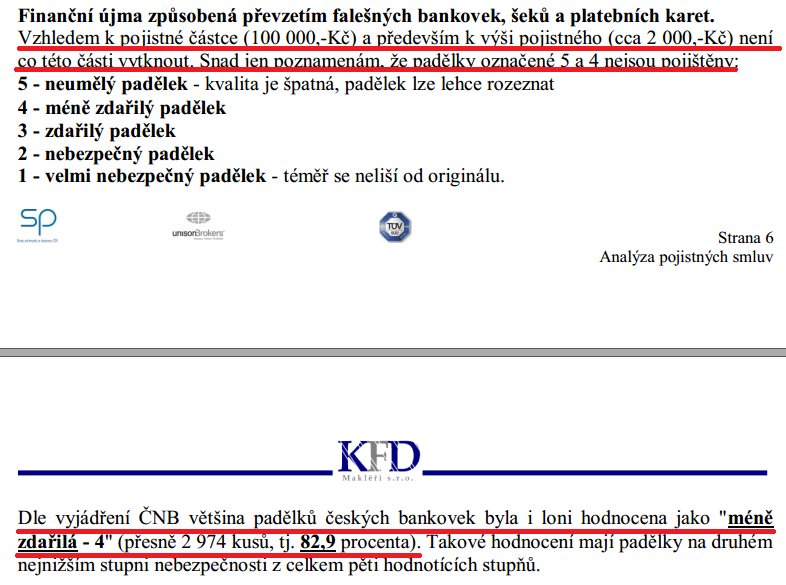

Další zajímavost z analyzované pojistné smlouvy je pojištění převzetí falešných bankovek. Pojistné podmínky jsou ale postaveny tak, aby pojištěný nedostal žádné pojistné plnění. Pravdou je, že pojistné (cena) za toto pojištění je velmi nízká:

Jedná se spíše o formální pojištění. Pokud by se jednalo o významné riziko tohoto nebezpečí, muselo by toto pojištění mít jiný rozsah.

Následuje analýza limitů plnění, pojistných částek a spoluúčastí

V této části posuzujeme podle vlastních zkušeností především limity plnění na jednotlivá pojistná nebezpečí a spoluúčasti. Pojistné částky analyzujeme jen, máme-li k tomu vhodné doplňující podklady.

K přiloženým tabulkám je připojen vysvětlující text.

Poslední dvě kategorie jsou cena a výsledné hodnocení s doporučením

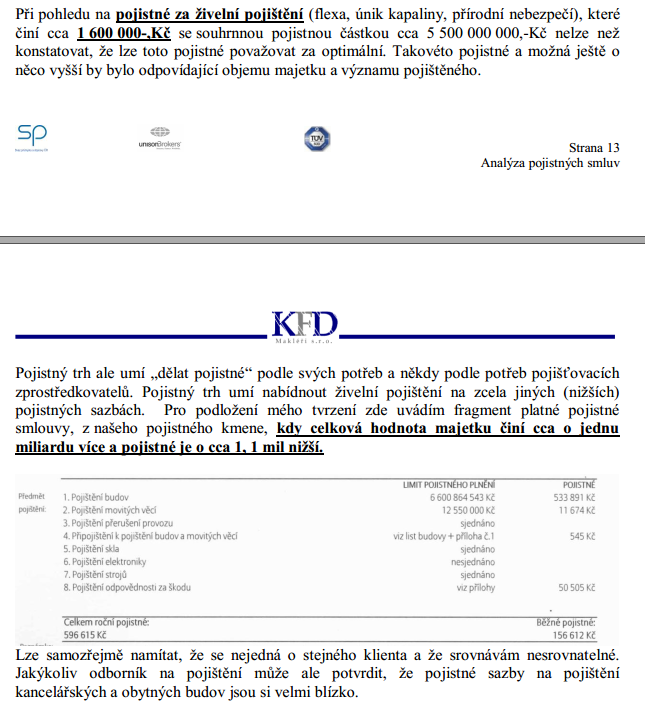

Umíme porovnat pojistné (cenu) s podobným typem klienta, kterému jsme pojištění upravili odchylně od standardních pojistných podmínek a jeho pojistnou smlouvu máme ve správě. Je to zřejmé z následujícího obrázku:

Porovnání ceny za živelní pojištění analyzované pojistné smlouvy s podobnou pojistnou smlouvou, kterou jsme pro našeho klienta připravili.

Nechali jste si někdy analyzovat pojistné smlouvy od nezávislého specialisty? Pokud ne, zvažuje to?